F i s c a l l i a

Les taxes d’urbanisme en France : Tout ce qu’il faut savoir

Lorsqu’on réalise des travaux de construction, de rénovation ou d’aménagement, il ne faut pas seulement penser au permis de construire ou à la déclaration préalable. En effet, ces autorisations peuvent entraîner le paiement de taxes d’urbanisme, souvent méconnues mais pourtant obligatoires.

Voici un tour d’horizon des principales taxes d’urbanisme applicables en France.

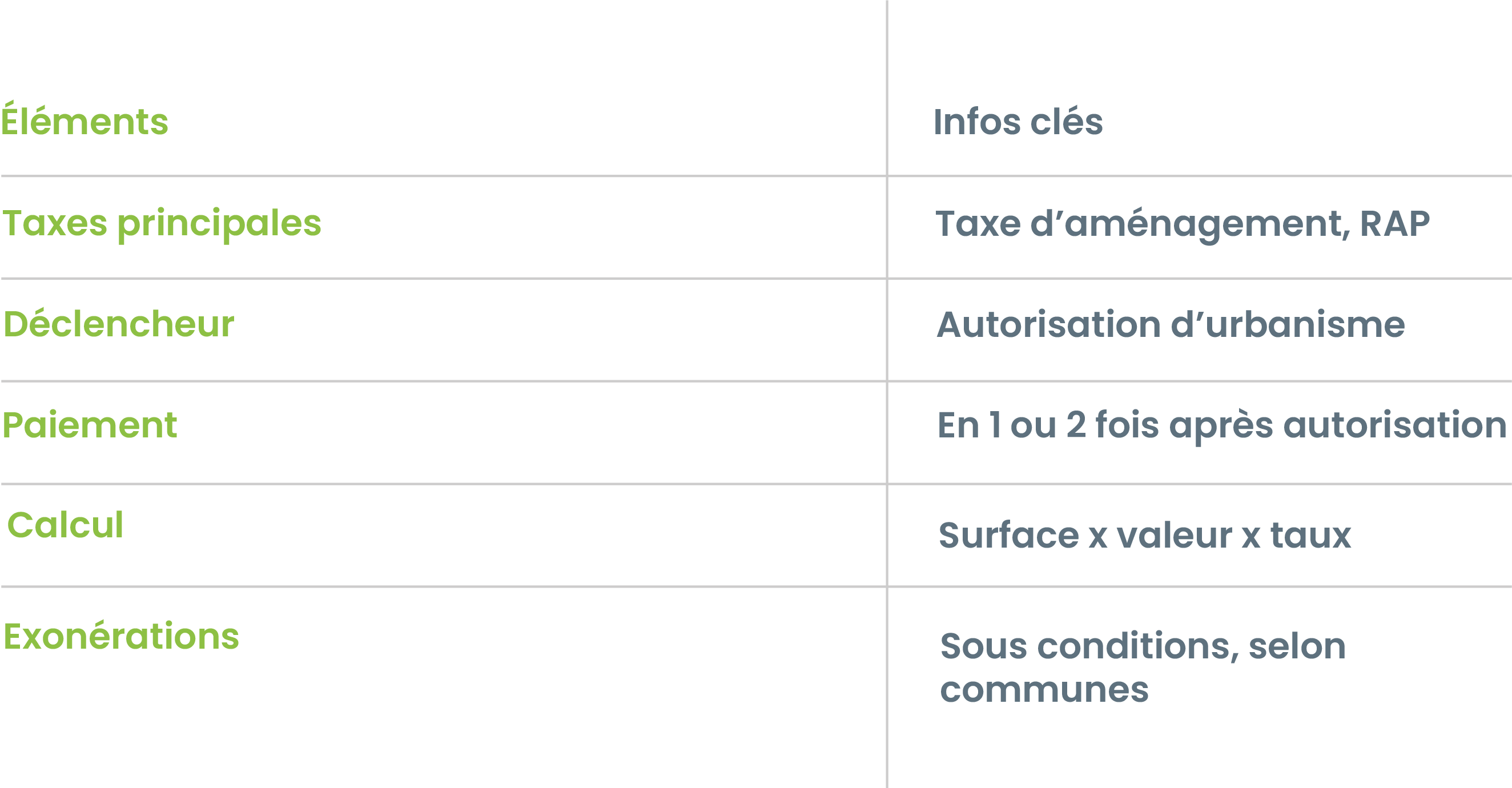

Qu’est-ce qu’une taxe d’urbanisme ?

Les taxes d’urbanisme sont des contributions financières que doit verser un pétitionnaire (le demandeur d’une autorisation d’urbanisme) à la collectivité locale, en contrepartie de la création ou de la modification d’un bâti. Elles servent à financer les équipements publics (voiries, réseaux, écoles…) rendus nécessaires par les constructions nouvelles ou les aménagements.

Les principales taxes d’urbanisme

1. La Taxe d’Aménagement (TA)

C’est la taxe la plus courante. Elle s’applique aux constructions, reconstructions ou agrandissements de bâtiments nécessitant une autorisation d’urbanisme.

Elle concerne :

- – Les permis de construire

– Les permis d’aménager

– Les déclarations préalables

Comment est-elle calculée ?

TA = surface taxable x valeur forfaitaire x taux

Exemple : Pour une extension de 30 m² dans une commune où le taux global est de 5 % et la valeur forfaitaire de 1 050 €/m² :

TA = 30 x 1050 x 5 % = 1 575 €

2. La Redevance d’Archéologie Préventive (RAP)

Cette redevance finance les diagnostics et fouilles archéologiques sur les terrains constructibles.

Elle s’applique :

- – Aux projets soumis à la taxe d’aménagement

– Lorsque le terrain est situé dans une zone de présomption archéologique

Taux : 0,40 % de la valeur de la construction.

3. Participation pour Voirie et Réseaux (PVR)

Elle peut être demandée lorsqu’un terrain est rendu constructible grâce à la création de voies ou de réseaux publics. Cette participation est en voie de disparition au profit de la taxe d’aménagement.

Quand et comment payer ?

Le paiement intervient en deux échéances :

– 12 mois après la délivrance de l’autorisation,

– Puis 24 mois après.

Le montant est notifié par les services fiscaux, via un titre de perception. Si la taxe est inférieure à 1 500 €, elle est due en une seule fois.

Cet outil permet au plus grand nombre d’accéder à la vérification de leurs impositions d’une façon simple et pour un coût faible.

Exonérations et réductions possibles

Certaines constructions peuvent être partiellement ou totalement exonérées, par exemple :

- – Les logements sociaux

– Les abris de jardin de moins de 5 m²

– Les constructions agricoles

– Les projets situés en zone de revitalisation rurale (ZRR), selon décision locale

Bon à savoir : Les collectivités peuvent décider d’exonérations supplémentaires pour encourager certains types de projets.

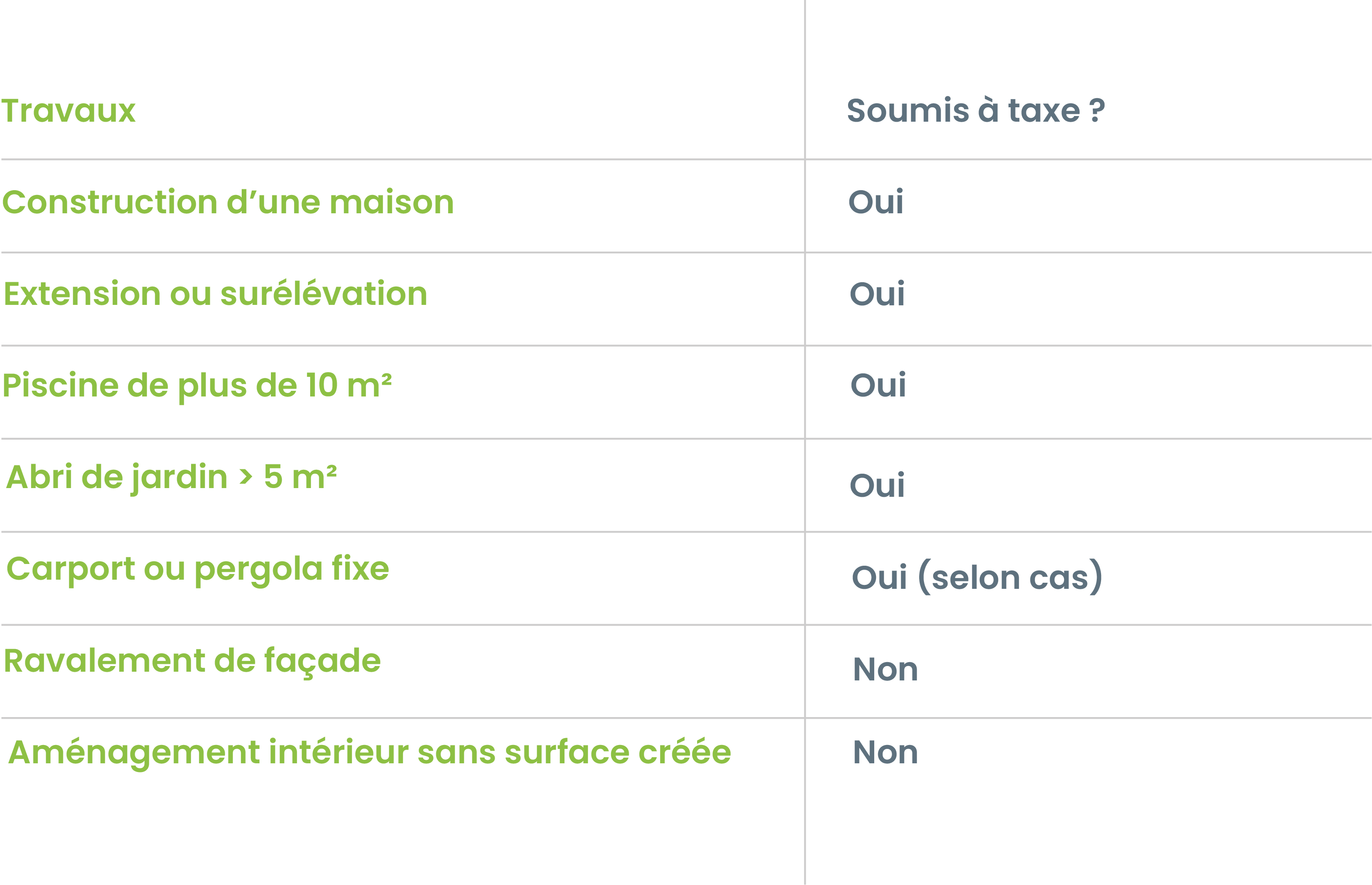

Travaux concernés par les taxes d’urbanisme

Voici quelques exemples de travaux et leur assujettissement :

À retenir